“单位于2019年一次性补发我2016至2018年应发未发工资,且金额较大,如若按现行税法规定,以收入实际发生为纳税基数进行汇算清缴,则需多缴纳个人所得税,远超正常税率和税负,且未享受以前年度抵扣,不知还原至以前月份按月缴纳是否可以?

这种情况不多,但具有典型性,尤其是当前,受疫情影响有许多企业会出现拖欠工资于跨年度发放的类似情况,望税务机关能在兼顾公平公正的情况下区别对待,给出通道,予以解决。”

短短不到200字,看得小编满腹疑问:

1. 2019年补发的工资为啥到2021年才开始操心缴纳个税的问题?

2. 2019年是实施个税汇算清缴的第一个年度,即使可以“还原至以前月份按月缴纳”,2016年至2018年也不存在专项附加扣除,这里“未享受以前年度抵扣”难道是三险一金的专项扣除?

3. 自个税年度汇算清缴政策实施以来,对于企业拖欠的工资,若在同一年度内“跨月发放”,确实对个税影响不大,但若“跨年发放”无疑是增加员工纳税负担的,怎么解决呢?

至于江西省税务局是如何进行电话回访的,我们不得而知。但针对补发工资的问题,小编发现网上留言还不算少。

今天,我们就来研究一下,与补发工资相关的一些财税处理。

案 例:

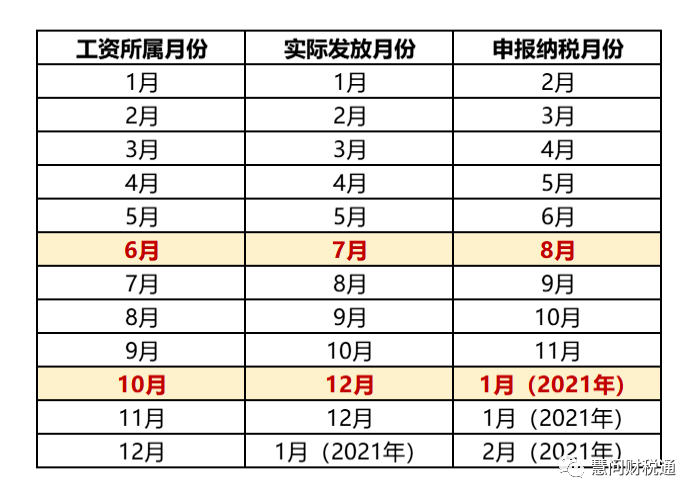

A公司工资发放日为每月30日,发放当月工资;

B公司工资发放日为每月10日,发放上月工资;

小新2020年度1-5月就职于A公司,6月跳槽至B公司,虽然跳槽后小新的工资上涨了,但因特殊情况,B公司10月的工资未能按时发放,而是与11月的工资一起于12月发放。

综上,小新2020年度工资所属月份、实际发放月份、申报纳税月份对比如下:

1. 企业补发的工资应当计入哪一期间?

会计上,毋庸置疑按权责发生制进行账务处理,即使是跨年补发,也应计入员工提供服务而应当获取的相应报酬的月份;

税法上,针对个税申报的所属期间,可以视作“收付实现制”,即:实际在哪个月发放(取得),就属于哪一期间,并在次月申报纳税。

因此,在上述案例中,小新6月的工资在7月发放,8月申报纳税;12月补发10月的工资,在次年1月申报纳税,个税申报表上填写的所属期间为12月(实际发放月份),而非10月(实际提供服务所应获取的工资月份)。

政策依据:

《 中华人民共和国个人所得税法 》第十一至十三条,都表达了“ 取得所得”的次月或次年的概念。

各地税务局对此问题的口径,基本也是一致的:

个人所得税申报时所涉及到的是工资发放期、税款所属期和税款申报期,与工资所属期无关。工资发放期是指工资实际发放的日期,按照个人所得税法的规定,工资实际发放的日期所属的月份即为税款所属期,税款所属期下月的征期为该所属期税款对应的申报期

但这其中也存在例外:

例如:厦门市税务局在回复某位被拖欠了1年工资的纳税人时,提到了“更正申报”;前提是:补发工资经过劳动仲裁或法院判决;

“补发工资是指扣缴单位因劳动争议等特殊原因,经政府有关部门调解、劳动仲裁或法院判决,而补发的工资。若是劳动仲裁或法院判决而补发的工资,需更正之前税款所属期的申报。”

2. 为什么跨月补发对个税影响不大?

这都得感谢第十三届全国人民代表大会常务委员会在2018年8月31日第五次会议所通过的《关于修改〈中华人民共和国个人所得税法〉的决定》,这是我国《个人所得税法》自1980年出台以来的第七次修正,也标志着我国的个税制度由分类征收向综合征收税制迈进了一大步。

根据此次的个税税法修正的内容,纳税人“取得综合所得需要办理汇算清缴”,而综合所得的第一项便是“工资、薪金所得”。

第十一条 居民个人取得综合所得,按年计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款;需要办理汇算清缴的,应当在取得所得的次年三月一日至六月三十日内办理汇算清缴。

全年应纳个税税额 =(综合所得收入额 - 60000元- “三险一金”等专项扣除– 六项专项附加扣除- 依法确定的其他扣除- 捐赠)× 适用税率- 速算扣除数

既然工资是按年计算个税的,那么在同一个纳税年度,早发与晚发,对个税计算而言,只是个朝三暮四与朝四暮三的区别,实际缴纳的个税税额全年合计是相同的。

3. 跨年补发怎么办?

综合所得按年汇算清缴的政策是自2019年1月1日开始实施的,如果出现类似本文开篇那位江西纳税人所遭遇的情况,到2019年才补发2016-2018年的工资,那最大的问题可能不是纠结个税缴纳多少,而是这3年如何生存的问题。。。

言归正传,如果跨年补发是企业的经常性行为,例如本文案例中B企业的做法,每月10日发放上月工资,那么次年1月发放上年度12月工资的行为,可以近似地看作是“跨年补发”,而这种跨年补发长期来看是均衡发展的,在纳税人年度工资涨幅不大甚至没有的情况下,其每年的工资薪金收入是微调或不变的,这种跨年补发对个人缴纳税款而言影响是不大的。

如果跨年补发是非经常性行为,曾经,部分地方税务局也出台过相应地政策来解决:

《安徽省地方税务局关于补发工资、薪金个人所得税问题的公告》:

对个人所得税纳税人因政策性调资、职务晋升、新员工定级、单位筹建期或资金困难等原因补发以前月份工资、薪金,代扣代缴单位 应将个人所补发工资、薪金归属到工资、薪金所属月份重新计算应纳个人所得税,减去已缴个人所得税,计算出应补个人所得税,并于补发工资、薪金当月申报缴纳。

《福建省地方税务局关于补发工资个人所得税政策问题的公告》:

纳税人因政策性调资、职务晋升、工作调动、新员工定级、单位筹建期或资金困难等原因而补发以前月份工资,能按税法及财务制度规定处理相关帐务的, 应把补发工资还原到所属月份重新计算当月应纳个人所得税税款,减去相应月份已缴纳税款,计算出补发工资各月应调整的税款,汇总合并到补发工资月份一并申报缴纳个人所得税。

《广东省地方税务局关于对补发以往月份工资计算个人所得税问题的通知》:

对纳税人领取补发以往月份的工资(含津贴,补贴), 可以把补发的工资分摊回所属月份工资薪金所得合并计征个人所得税。

《云南省地方税务局 云南省财政厅关于补发工资计算缴纳个人所得税问题的通知》:

对因职务晋升、工作调动、新进人员定级,按照国家规定标准调资等非个人原因而补发以往月份工资(含津贴、补贴)情况的单位, 可以把补发的工资分摊回所属月份工资薪金所得合并计征个人所得税,并报主管地税机关备案。

《青海省地方税务局关于补发工资等有关个人所得税政策问题的公告》:

企业因资金短缺等原因未能按期支付的职工工资,且在企业会计账簿中 按月计提, 并事先向主管税务机关提供书面说明,情况属实的, 可将补发工资按照纳税人应取得工资收入的所属期间,计算缴纳个人所得税。

《内蒙古自治区地方税务局关于补发工资有关个人所得税政策问题的公告》:

对于企业因资金短缺等原因未能按期支付的职工工资,且在企业会计账簿中 按月计提,应事先向主管税务机关提供书面说明,情况属实的可按照纳税人应取得工资收入的所属期间,计算缴纳个人所得税。

很不幸地是,上述这些地方性政策陆陆续续地 都被废止了。。。。

那么,面对跨年补发的工资到底该怎么办?

个人建议,仅供参考:

首先,您可以按公式测算一下您当年的综合所得收入和全年应纳个税税额;例如,在工资无增加的情况下,当年应缴个税税额为1000元;由于补发了上年度工资,导致当年应缴纳个税1500元,即多缴纳了500元。

计算公式:

全年应纳个税税额 =(综合所得收入额 - 60000元- “三险一金”等专项扣除– 六项专项附加扣除- 依法确定的其他扣除- 捐赠)× 适用税率- 速算扣除数

其次,考虑一下厦门市税务局的建议:申请劳动仲裁或法院判决,可能因此产生一些支出,假设为200元。

最后,进行判断:若多缴纳的个税超出申请劳动仲裁或法院判决的支出,则可以申请劳动仲裁或法院判决;若申请劳动仲裁或法院判决的支出为600元,超出了需要多缴纳的个税,那也只能认栽了。。。